申博太阳城“跨界狂人”华|99re网址进入最新地址|东重机中报营利双降光伏业务溃

中国500强企业✿ღღ,太阳城✿ღღ!华东重机申博太阳城✿ღღ。申博✿ღღ,港口设备✿ღღ。跨界光伏失利✿ღღ,华东重机(002685.SZ)2025年上半年依旧深陷业务转型阵痛✿ღღ。上半年✿ღღ,公司营收✿ღღ、归母净利润双双同比下滑✿ღღ。其中Q2业绩环比由盈转亏✿ღღ,拖累了整体利润增长✿ღღ。

证券之星注意到✿ღღ,曾被华东重机寄予厚望的光伏业务遭遇行业“寒冬”亏损严重✿ღღ,叠加子公司身负巨额债务而破产重整✿ღღ,华东重机也因此彻底放弃光伏业务✿ღღ,短期内对公司的营收规模造成了直接冲击✿ღღ。

告别光伏业务之际✿ღღ,华东重机培育的新增长点亦面临多重挑战✿ღღ。芯片业务上半年仅实现营收12.4万元✿ღღ,净利润深陷亏损✿ღღ。反观资金投向✿ღღ,华东重机研发投入增长乏力✿ღღ,资金却流向理财领域✿ღღ。在不断“烧钱”跨界却屡屡受挫的轮回中✿ღღ,华东重机正面临现金流紧绷✿ღღ、新业务尚难破局的多重考验✿ღღ。

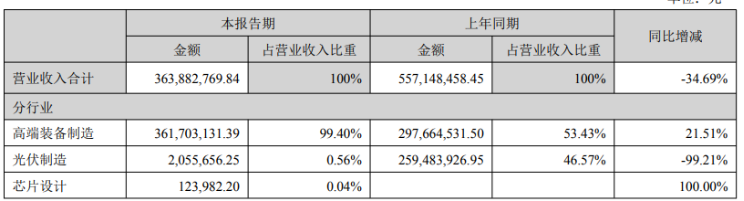

半年报显示✿ღღ,华东重机上半年实现营收3.64亿元✿ღღ,同比下滑34.69%✿ღღ;对应归母净利润2615.57万元✿ღღ,同比下降3.72%✿ღღ;同期扣非后净利润2671.63万元✿ღღ,同比增长59.89%✿ღღ。

拆解单季度看99re网址进入最新地址✿ღღ,华东重机Q2归母净利润亏损821.19万元✿ღღ,扣非后净利润则亏损658.63万元✿ღღ,均较Q1环比转亏✿ღღ,拖累了上半年整体表现申博太阳城✿ღღ。

华东重机主要聚焦并深耕集装箱装卸设备业务✿ღღ,公司其他业务包括芯片设计及解决方案业务尚在培育中✿ღღ,光伏业务主要子公司被申请重整✿ღღ。

华东重机营收下滑主要是主营结构变动影响所致✿ღღ。数据显示✿ღღ,光伏制造板块上半年实现营收205.57万元✿ღღ,同比直降99.21%✿ღღ,营收占比也从去年同期的46.57%缩水至0.56%✿ღღ。因此✿ღღ,高端装备制造板块的营收占比在上半年相应增长至99.4%✿ღღ,实现营收3.62亿元✿ღღ,成为最主要的收入来源✿ღღ。

此外✿ღღ,新培育的芯片设计板块尚未贡献实质性业绩✿ღღ,上半年营收仅12.4万元✿ღღ,营收占比0.04%✿ღღ。

证券之星注意到✿ღღ,主营结构的显著变动✿ღღ,主要源于光伏业务的溃败✿ღღ。2023年3月✿ღღ,华东重机斥资20亿元在江苏沛县建设10GW高效太阳能电池片生产基地项目✿ღღ,进而切入TOPCon电池片赛道✿ღღ。同年7月✿ღღ,华东重机又筹划建设亳州年产10GW N型高效太阳能电池片生产基地项目✿ღღ,总投资约60亿元✿ღღ。

但因光伏产业链价格整体下滑严重并持续走低✿ღღ,电池片价格持续处于低位✿ღღ,光伏业务反而成为华东重机的“绊脚石”✿ღღ。2024年99re网址进入最新地址✿ღღ,光伏制造板块营收同比增长282.86%至2.96亿元✿ღღ,但毛利率却只有-15.75%✿ღღ。为了减少光伏业务亏损✿ღღ,华东重机在去年8月喊停了亳州年产10GW N型高效太阳能电池片生产基地项目✿ღღ。

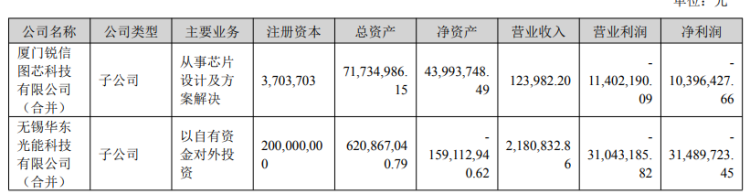

华东重机控股子公司无锡华东光能科技有限公司(下称“无锡光能”)为光伏业务持股平台✿ღღ,其全资子公司华东光能科技(徐州)有限公司(下称“徐州光能”)为光伏业务经营主体✿ღღ。今年上半年✿ღღ,无锡光能净利润亏损3148.97万元✿ღღ。

除亏损外✿ღღ,上述两家公司还陷入连环诉讼✿ღღ,导致相关银行账户被冻结✿ღღ,进一步加剧了资金困境✿ღღ。今年4月✿ღღ,受光伏行业市场环境恶化申博太阳城✿ღღ、设备供应商诉讼等因素影响99re网址进入最新地址99re网址进入最新地址✿ღღ,无锡光能✿ღღ、徐州光能无法清偿到期债务而被债权人申请破产重整✿ღღ。8月8日✿ღღ,华东重机发布公告称✿ღღ,截至7月28日✿ღღ,徐州光能管理人共计接收申报债权总额7.75亿元✿ღღ,无锡光能面临3.55亿元无财产担保债权✿ღღ,二者合计债权总额达11.3亿元✿ღღ。

华东重机在半年报中提及✿ღღ,基于破产重整公司的管理模式已由管理人接管及公司对其实质性权利的变化99re网址进入最新地址✿ღღ,自2025年6月30日起不再将无锡光能及其合并范围子公司纳入上市公司合并报表范围申博太阳城✿ღღ。

2016年8月✿ღღ,华东重机抛出14.7亿元跨界收购中视合利文化传媒(北京)有限公司✿ღღ、北京青阳文化传播有限公司100%股权✿ღღ,但最终该资产重组告败申博太阳城✿ღღ。2017年✿ღღ,华东重机斥资29.5亿元收购广东润星科技有限公司100%股权进入高端数控机床领域✿ღღ,但该公司业绩承诺期过后即“变脸”✿ღღ,最终华东重机于2024年以“白菜价”剥离该业务✿ღღ。此后跨界便是此次折戟的光伏业务✿ღღ。

不断“烧钱”开拓新业务赛道并没有让华东重机找到利润增长点✿ღღ,反而陷入了“失血”局面✿ღღ。2020-2023年✿ღღ,华东重机持续深陷亏损泥潭✿ღღ,四年累亏约35亿元✿ღღ。

值得一提的是✿ღღ,华东重机如今重点培育的GPU芯片领域的故事也并不好讲✿ღღ。厦门锐信图芯科技有限公司(下称“锐信图芯”)处于集成电路产业的GPU芯片设计环节✿ღღ,目前已经实现GPU芯片批量供货✿ღღ,第一代产品瞄准国内的信创市场及特种工业✿ღღ。

根据业绩承诺✿ღღ,锐信图芯在2024年至2026年合并报表中归母净利润分别不低于1200万元✿ღღ、2100万元✿ღღ、3000万元✿ღღ,各期应收账款现金回款率分别不低于90%✿ღღ。

2024年✿ღღ,锐信图芯实现的归母净利润为1713.89万元✿ღღ,超出2024年业绩承诺金额✿ღღ,同年产生的应收账款现金回款率为78.15%✿ღღ。今年上半年✿ღღ,锐信图芯净利润亏损1039.64万元✿ღღ,这意味着下半年将面临更大的压力✿ღღ。

华东重机表示✿ღღ,国产芯片(以GPU芯片为主)市场竞争日益激烈✿ღღ,若未能按计划积极开拓市场✿ღღ,特别是在信创✿ღღ、工业等领域未能有效获取客户✿ღღ,可能导致市场份额被竞争对手抢占✿ღღ,影响业绩承诺的兑现✿ღღ。

证券之星了解到✿ღღ,相较于光伏与机床领域✿ღღ,芯片领域的门槛显然更高✿ღღ,资金✿ღღ、技术✿ღღ、生态缺一不可✿ღღ。目前✿ღღ,英伟达占据了全球GPU市场约90%的份额✿ღღ,处于绝对领先地位✿ღღ。国内厂商不仅要直面国际巨头在专利与生态壁垒上的优势✿ღღ,还要承受长期高研发投入带来的负担✿ღღ。从华东重机的投入力度来看✿ღღ,其对芯片研发的支撑明显不足✿ღღ,今年上半年的研发费用仅微增1.11%至1844.81万元✿ღღ。

值得一提的是✿ღღ,在芯片研发亟需资金支持的背景下✿ღღ,华东重机反而将资金转向了理财领域✿ღღ。上半年✿ღღ,公司货币资金同比下滑51.45%至3.64亿元✿ღღ。华东重机解释称✿ღღ,主要系报告期支付货款增加✿ღღ、购买银行理财增加所致✿ღღ。同期✿ღღ,公司交易性金融资产同比大增86.36%至2.93亿元✿ღღ。这不免让人对其转型的决心与规划产生质疑✿ღღ。

从资金健康度的另一维度经营现金流来看申博太阳城✿ღღ,华东重机的压力同样不容忽视✿ღღ。上半年✿ღღ,华东重机经营现金流量净额为-1.89亿元✿ღღ,同比直降169.92%✿ღღ,较去年同期由正转负✿ღღ,主要是报告期履行在手订单支付供应商货款增加所致✿ღღ。(本文首发证券之星申博太阳城✿ღღ,作者陆雯燕)

以上内容与证券之星立场无关✿ღღ。证券之星发布此内容的目的在于传播更多信息✿ღღ,证券之星对其观点✿ღღ、判断保持中立✿ღღ,不保证该内容(包括但不限于文字✿ღღ、数据及图表)全部或者部分内容的准确性✿ღღ、真实性✿ღღ、完整性✿ღღ、有效性✿ღღ、及时性✿ღღ、原创性等✿ღღ。相关内容不对各位读者构成任何投资建议✿ღღ,据此操作✿ღღ,风险自担✿ღღ。股市有风险✿ღღ,投资需谨慎✿ღღ。如对该内容存在异议✿ღღ,或发现违法及不良信息✿ღღ,请发送邮件至✿ღღ,我们将安排核实处理✿ღღ。如该文标记为算法生成✿ღღ,算法公示请见 网信算备240019号✿ღღ。